Η έξοδος από τη στεγαστική κρίση γράφει κοινωνική κατοικία

Η εξασφάλιση προσιτής και ποιοτικής στέγης αποτελεί ένα από τα πιο σημαντικά ζητήματα της ελληνικής κοινωνίας τα τελευταία χρόνια. Το να βρει κάποιος ένα σπίτι που να πληροί προδιαγραφές αξιοπρεπούς διαβίωσης σε προσιτή τιμή έχει εξελιχθεί σε άθλο για τους ενδιαφερόμενους. Μολονότι το στεγαστικό αποτελεί σημαντικό ζήτημα για πολλές ευρωπαϊκές πόλεις και χώρες, η Ελλάδα καταλαμβάνει τη χειρότε- ρη θέση της σχετικής ευρωπαϊκής κατάταξης ως προς το ποσοστό στεγαστικής δαπάνης. Παράλληλα, όλο και μεγαλύτερα τμήματα του πληθυσμού αποκλείονται από παραδοσιακά εργαλεία απόκτησης κατοικίας όπως τα στεγαστικά δάνεια και η προσφορά προσιτής και ποιοτική κατοικίας μειώνεται. Έτσι, η πολιτεία βρίσκεται προ των ευθυνών της ώστε να παρέμβει δημιουργώντας νέα εργαλεία και εναλλακτικές στην εξασφάλιση του δικαιώματος στη στέγη για ολοένα και πιο διευρυμένα τμήματα πληθυσμού της ελληνι- κής κοινωνίας, όπως η κοινωνική κατοικία.

Η αποτυχία της αγοράς

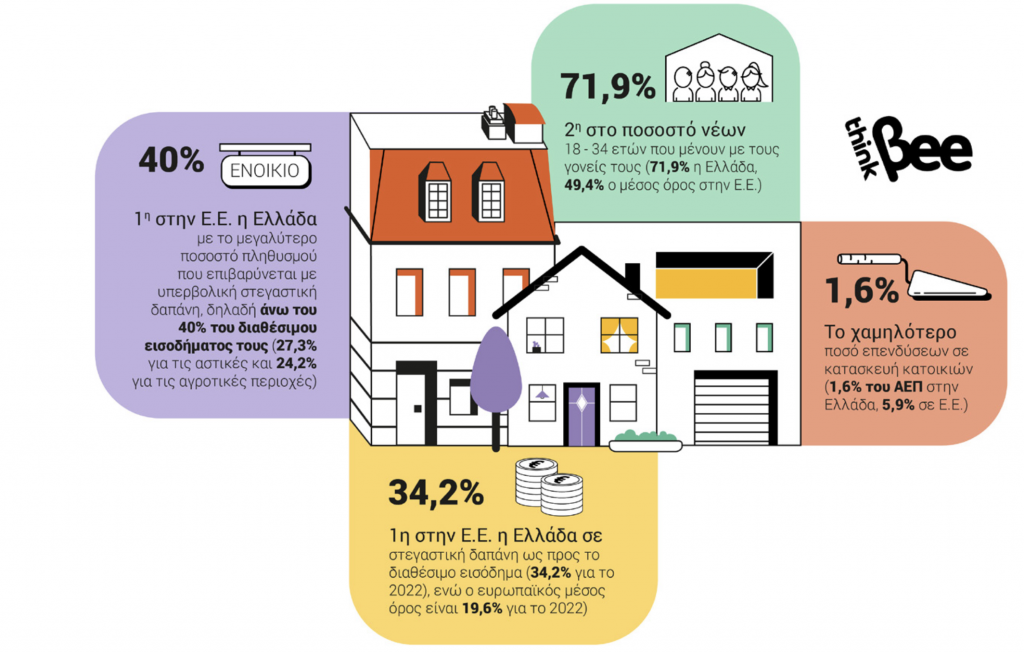

Πράγματι, στην Ελλάδα δίνουμε πάνω από το ένα τρίτο του διαθέσιμου εισοδήματος μας για στεγαστική δαπάνη (34,2% για το 2022) ενώ ο ευρωπαϊκός μέσος όρος βρίσκεται κάτω από το ένα πέμπτο (19,6% για το 2022)(1). Ακολούθως, η Ελλάδα έχει και το μεγαλύτερο ποσοστό στην Ε.Ε. που επιβαρύνεται με υπερβολική στεγαστική δαπάνη, δηλαδή άνω του 40% του διαθέσι- μου εισοδήματος τους (27,3% για τις αστικές και 24,2% για τις αγροτικές περιοχές)(2). Αντίστοιχα υψηλό είναι και το ποσοστό των νεών 18-34 ετών που μένουν με τους γονείς τους (71,9% για το 2022), μεγάλο ποσοστό ακόμη και για μια χώρα σαν την Ελλάδα όπου η υποκατάσταση του ελλειμματικού κοινωνικού κράτους από τις οικογενειακές σχέσεις δεν αρκεί ως εξήγηση, όταν το 2004 το αντίστοιχο ποσοστό ήταν 56,8%(3).

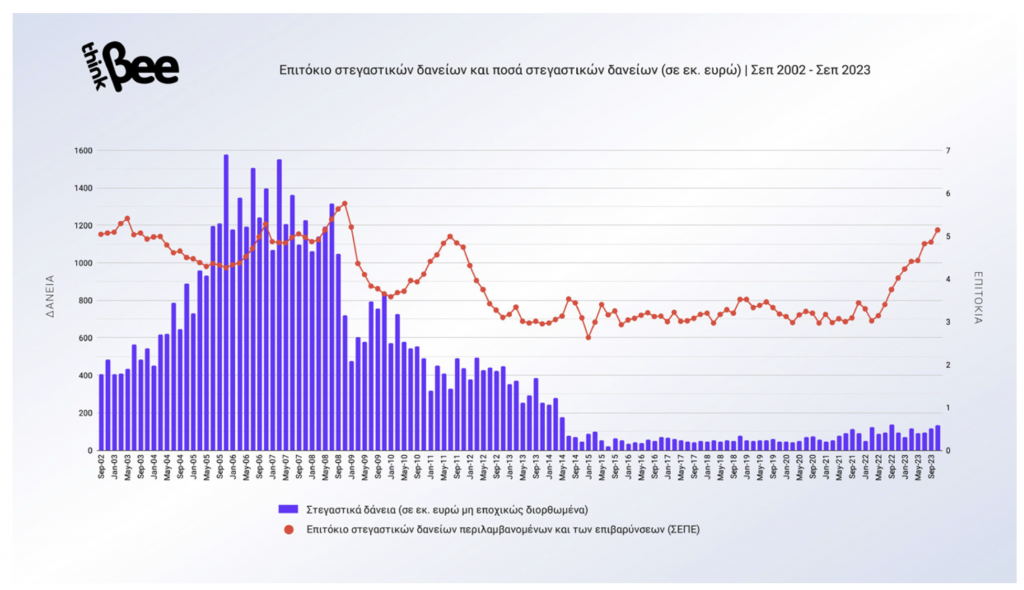

Οι τιμές κατοικίας βρίσκονται σε σταθερά ανοδική πορεία τα τελευταία χρόνια με τάση να φτάσουν τα προ οικονομικής κρί- σης επίπεδα του 2007. Πιο συγκεκριμένα, σύμφωνα με την Τράπεζα της Ελλάδος το γ ́ τρίμηνο του 2023, ο ετήσιος ρυθμός μεταβολής των τιμών των διαμερισμάτων για το σύνολο της χώρας διαμορφώθηκε στο 11,9%(4), πιάνοντας το 92,9% της τιμής του 2007 (97% για τα νέα διαμερίσματα)(5). Την ίδια στιγμή η πρόσβαση σε τραπεζικό δανεισμό για αγορά κατοικίας έχει γίνει πολύ δύσκολη υπόθεση, εφόσον από τη μια τα επιτόκια έχουν αυξηθεί σε απαγορευτικά επίπεδα ξεπερνώντας το όριο του 5%, ενώ από την άλλη το διάμεσο εισόδημα παραμένει αρκετά χαμηλό με την Ελλάδα να βρίσκεται στην 5η χειρότερη θέση της Ε.Ε (9.520 ευρώ για το 2022)(6).

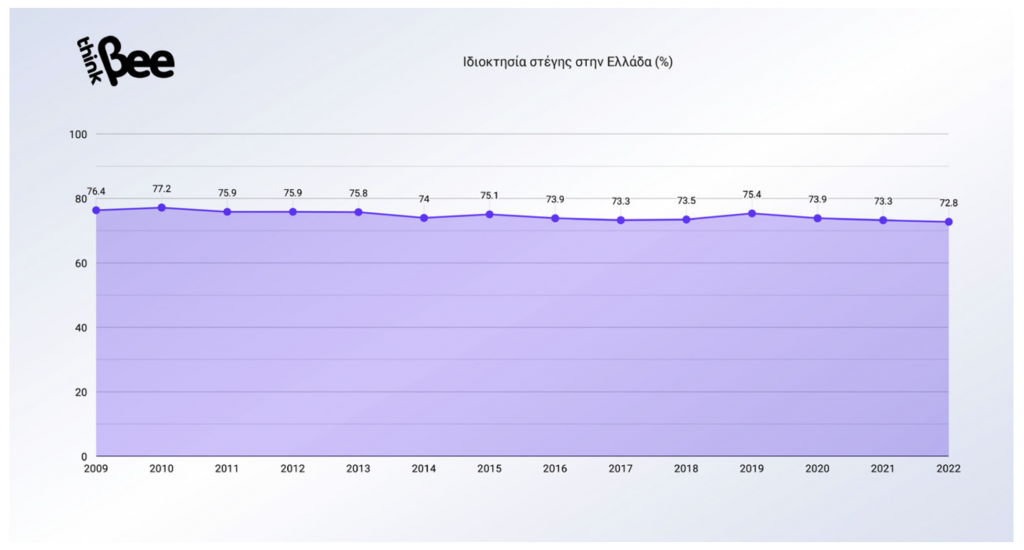

Παράλληλα, ενώ στην Ελλάδα υπάρχει η χαμηλότερη αύξηση κόστους για κατασκευή νέων κατοικιών, οι επενδύσεις στην κατασκευή κατοικίας είναι οι χαμηλότερες στην Ε.Ε. (1,6% του ΑΕΠ, με ευρωπαϊκό μ.ο στο 5,9%)(7). Ως εκ τούτου ο ακρογω- νιαίος λίθος εξασφάλισης κατοικίας για την ελληνική κοινωνία, η ιδιοκατοίκηση μειώνεται σταθερά τα τελευταία χρόνια, πέφτοντας στο 72,8% το 2022(8).

Για ένα ελληνικό μοντέλο κοινωνικής κατοικίας

Σύμφωνα με την Επιτροπή των Ηνωμένων Εθνών για την Οικονομική Συνεργασία στην Ευρώπη, η έλλειψη οικονομικά προ- σιτής στέγης έχει αυξήσει όχι μόνο ποσοτικά αλλά ποιοτικά τις ανάγκες για κοινωνική κατοικία και πληθυσμοί όπως ηλικι- ωμένοι, νέοι, χαμηλά και μεσαία εισοδήματα εγγράφονται στις σχετικές λίστες ωφελούμενων πέρα από τις κοινωνικά απο- κλεισμένες ομάδες(9). Παράλληλα, από τη μεριά της πολιτείας η κοινωνική κατοικία και ιδιαιτέρως η κοινωνικά ενοικιαζόμενη, λειτουργεί ως «φρένο» συγκράτησης των ακραία κερδοσκοπικών τάσεων της ελεύθερης αγοράς. Μάλιστα σε αρκετές χώρες όπως η Δανία, η Αυστρία και η Ολλανδία το ποσοστό του κοινωνικού αποθέματος κατοικίας υπερβαίνει το 20% του συνο- λικού αποθέματος κατοικιών, ενώ στον ΟΟΣΑ ο μέσος όρος βρίσκεται στο 6% του αποθέματος(10). Πέρα από το οικονομικό όφελος και ιδιαίτερα η συνεταιριστική κοινωνική κατοικία, δύναται να δίνει πρόσβαση σε διαφορετικούς τύπους στέγης ανάλογα με τις ανάγκες που έχει ο άνθρωπος σε αντίστοιχα στάδια της ζωής του όσον αφορά τον χώρο και τις προδιαγραφές.

Η Ελλάδα δεν διαθέτει κοινωνική κατοικία και ούτε αξιοποίησε προς το σκοπό αυτό κονδύλια του Ταμείου Ανάκαμψης ή του «Κύματος Ανακαίνισης» της Ευρωπαϊκής Επιτροπής ως μέρος της Ευρωπαϊκής Πράσινης Συμφωνίας με στόχο τη βελτίωση της ποιότητα του κτιριακού αποθέματος για προσιτή στέγη. Ενδεικτικά αξίζει να αναφερθεί ότι η Ισπανία αξιοποιεί περίπου 1 δις και η Πορτογαλία 2,7 δις ευρώ του Ταμείου Ανάκαμψης και Ανθεκτικότητας για την δημιουργία δεκάδων χιλιάδων κοι- νωνικών κατοικιών.

Για τη δημιουργία και διαχείριση ενός επαρκούς αποθέματος κοινωνικής κατοικίας σε όλη την επικράτεια της Ελλάδας (3-4% ως αρχικός στόχος) θα χρειαζόταν συνέργεια μεταξύ του κεντρικού κράτους, της αυτοδιοίκησης αλλά και η ανάπτυξη του κοι- νωνικού μη κερδοσκοπικού ιδιωτικού τομέα. Σε πρώτη φάση πρέπει να δημιουργηθεί το θεσμικό πλαίσιο για τη δημιουργία ενός φορέα χρηματοδότησης και ανάπτυξης προσιτής κατοικίας σε κεντρικό επίπεδο, όπως για παράδειγμα ο Φινλανδικός οργανισμός ARA(11). Ταυτόχρονα, πρέπει να θεσπιστεί το πλαίσιο για την λειτουργία των οργανισμών κοινωνικής κατοικίας της τοπικής αυτοδιοίκησης σε επίπεδο Περιφερειών και Δήμων άνω των 150 χιλ. κατοίκων ώστε να μπορούν να συγκεντρώνουν τους απαιτούμενους πόρους. Τέλος, σημαντική είναι και η δημιουργία συνεταιριστικού τομέα της κοινωνικής κατοικίας, για την προώθηση μη κερδοσκοπικών σχημάτων προσιτής κατοικίας. Μέσω του κεντρικού κρατικού φορέα δύναται να χρημα- τοδοτούνται έργα, να παραχωρείται γη και κτίρια για κοινωνική κατοικία, ενώ η υλοποίηση και η διαχείριση των έργων θα γίνεται σε επίπεδο τοπικής αυτοδιοίκησης ή/και μη κερδοσκοπικού συνεταιριστικού τομέα, εξασφαλίζοντας την λειτουργία του τομέα της κοινωνικής κατοικίας εκτός της αγοράς.

Η διάθεση των κατοικιών πρέπει να γίνεται σε επίπεδα κάτω από τις τιμές της αγοράς και το ποσό που εισπράττεται από τα ενοίκια αποτελεί το κεφάλαιο για την συντήρηση των κατοικιών, την αποπληρωμή οφειλών τον φορέων υλοποίησης αλλά και την ανάπτυξη νέων κατοικιών, καθιστώντας έτσι τους οργανισμούς αυτούς εντέλει αυτοχρηματοδοτούμενους. Τέλος, οι ωφελούμενοι οποίο διατίθενται οι κοινωνικές κατοικίες πρέπει να είναι μεικτής κοινωνικής και εισοδηματικής τάξης ώστε να επιτυγχάνεται η κοινωνική συνοχή και να αποφεύγονται κοινωνικοί αποκλεισμοί.

Έξοδος κοινωνική κατοικία

Η στέγη αποτελεί μια από τις βασικές ανάγκες που καλούμαστε να καλύψουμε με σκοπό την εξασφάλιση της επιβίωσης, ασφάλειας και ευημερίας μας. Όμως, τα τελευταία χρόνια ολοένα και μεγαλύτερα τμήματα του πληθυσμού της ελληνικής κοινωνίας βρίσκονται αποκλεισμένα από την αγορά στέγης και αδυνατούν να εξασφαλίσουν προσιτή και ποιοτική κατοικία. Μπροστά στην αποτυχία της αγοράς, η πολιτεία οφείλει να παρέμβει αναπτύσσοντας νέα εργαλεία που θα εξασφαλίζουν την προσιτή και ποιοτική κατοικία, όπως η δημόσια ή/και συνεταιριστική μη κερδοσκοπική κοινωνική κατοικία.

Vasilis delis

1. EUROSTAT: Housing costs in disposable income – Total, 2022

2. EUROSTAT: Housing cost overburden rate in cities and rural areas, 2022

3. EUROSTAT: Share of young adults aged 18 – 34 living with their parents

4. ΤτΕ: Δείκτες τιμών οικιστικών ακινήτων: γ ́ τρίμηνο 2023

5. ΤτΕ: Δείκτες τιμών οικιστικών και επαγγελματικών ακινήτων

6. EUROSTAT: Διάμεσο ισοδύναμο διαθέσιμο εισόδημα, 2022 (PPS ανά κάτοικο)

7. EUROSTAT:Επενδύσεις σε κατοικία, 2022

8. EUROSTAT: Ποσοστό ατόμων που ζουν σε νοικοκυριά που κατέχουν ή νοικιάζουν το σπίτι τους, 2022 9. UNECE: Social Housing in the UNECE region Models, Trends and Challenges

10. OECD Affordable Housing Database

11. https://www.ara.fi/en-US